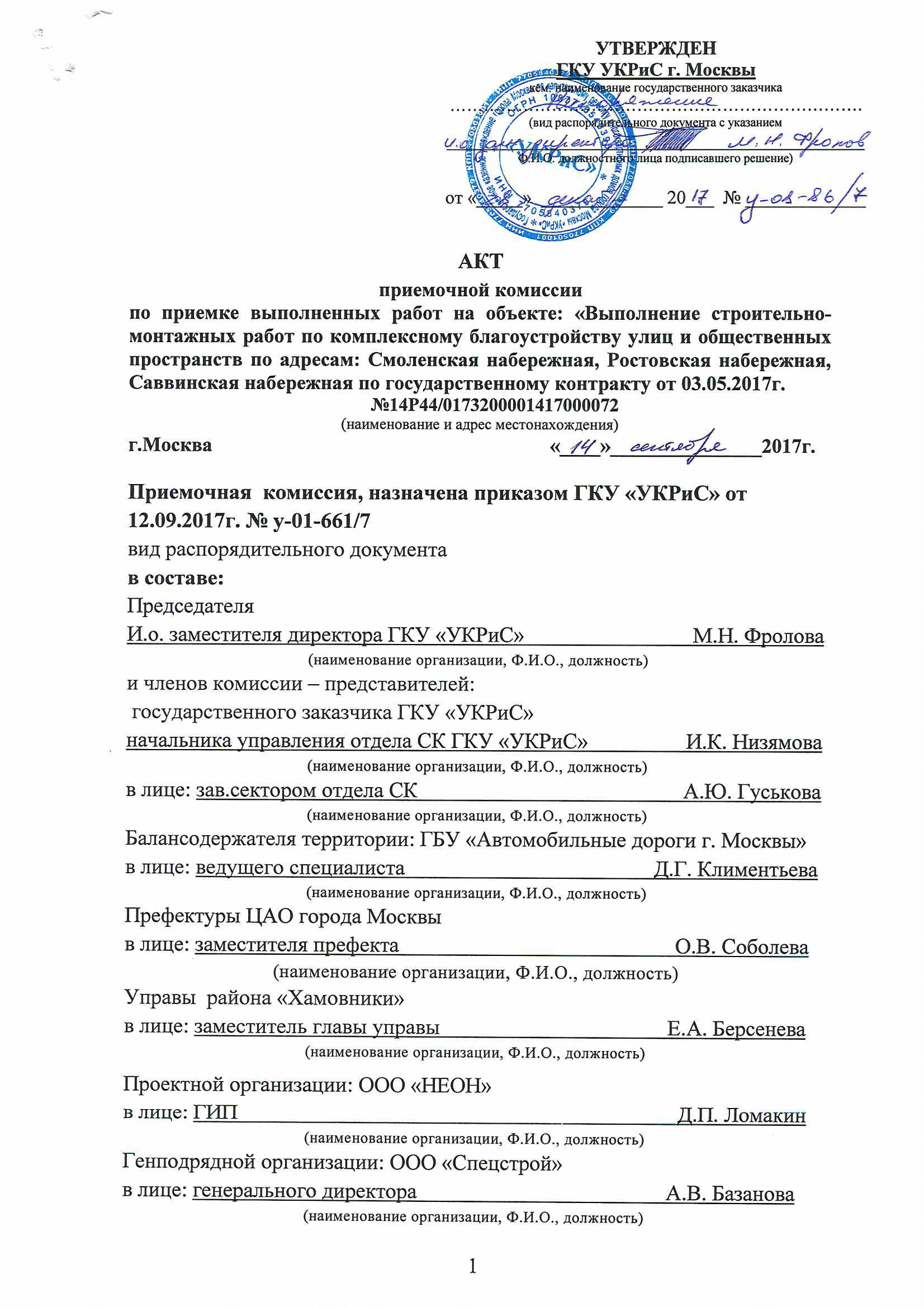

Вчера я рассказал вам о том, как деятели из структуры Департамента капитального ремонта приняли и оплатили работы по благоустройству Краснопресненской набережной, в отношении которых этими же людьми были официально признаны неустранимые недостатки. Отката за одну набережную им было мало и они приняли работы по еще трем, с такими же недостатками и недоделками — Саввинской, Смоленской и Ростовской.

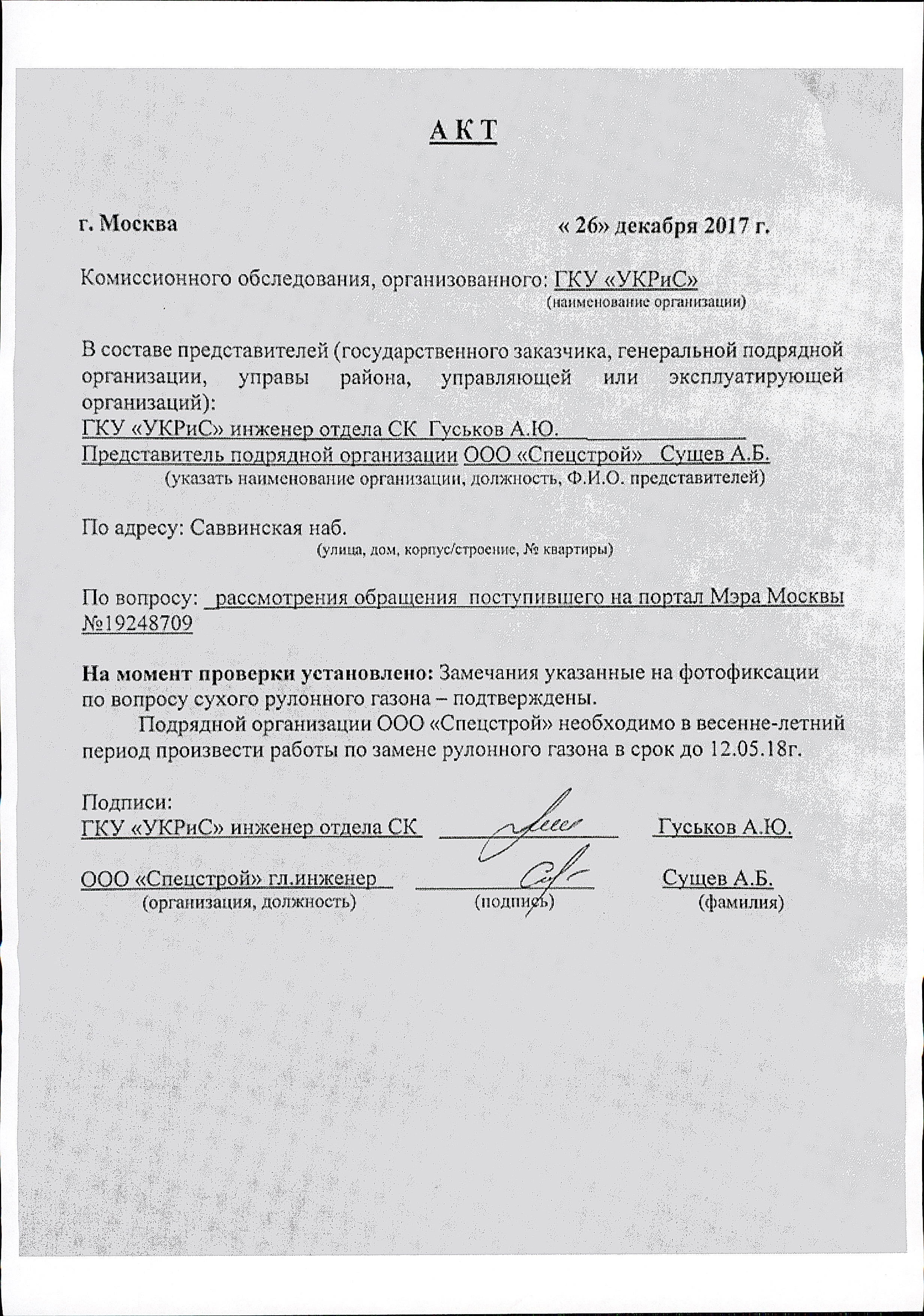

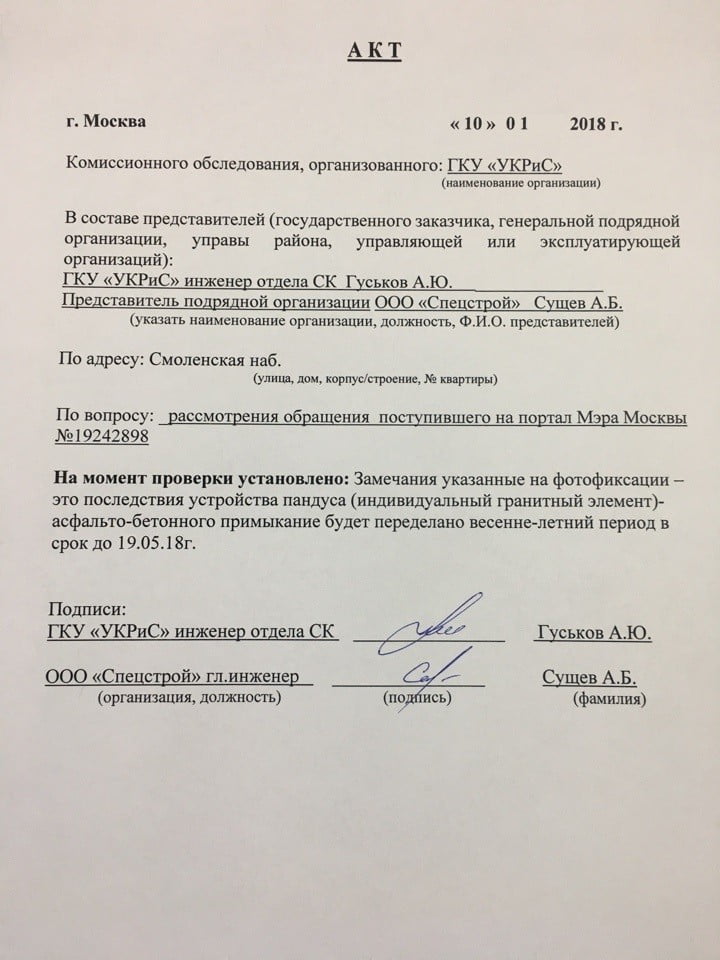

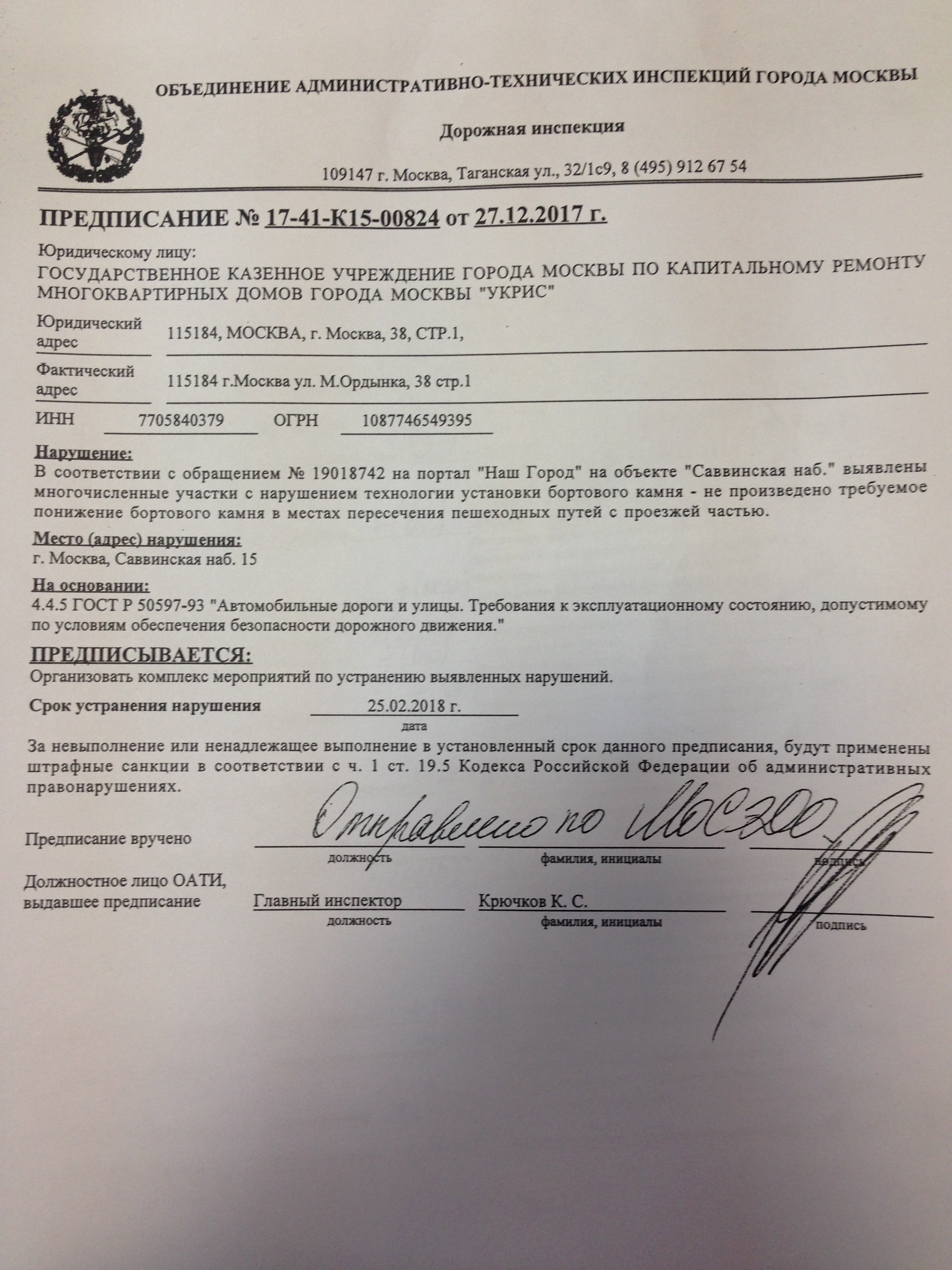

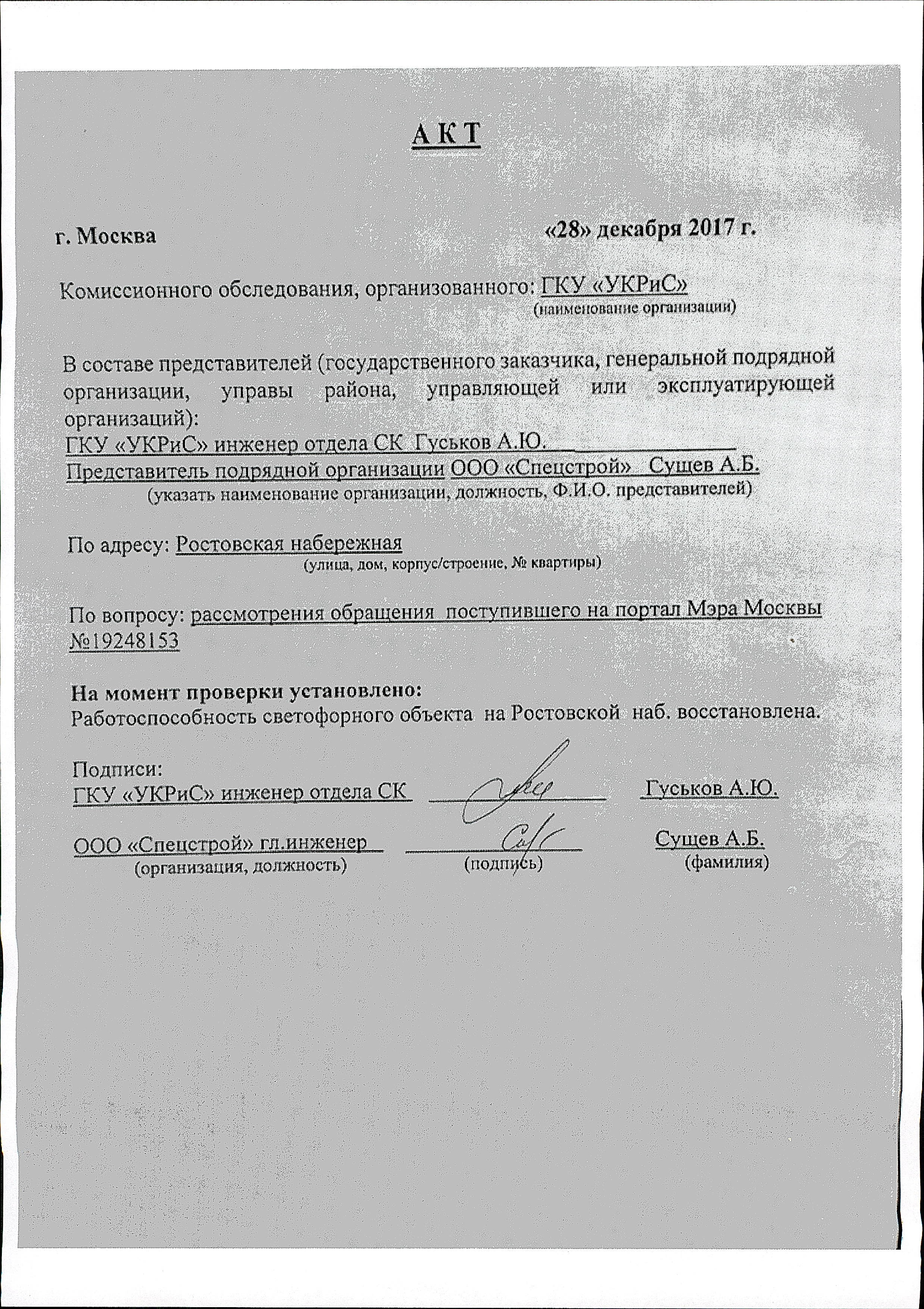

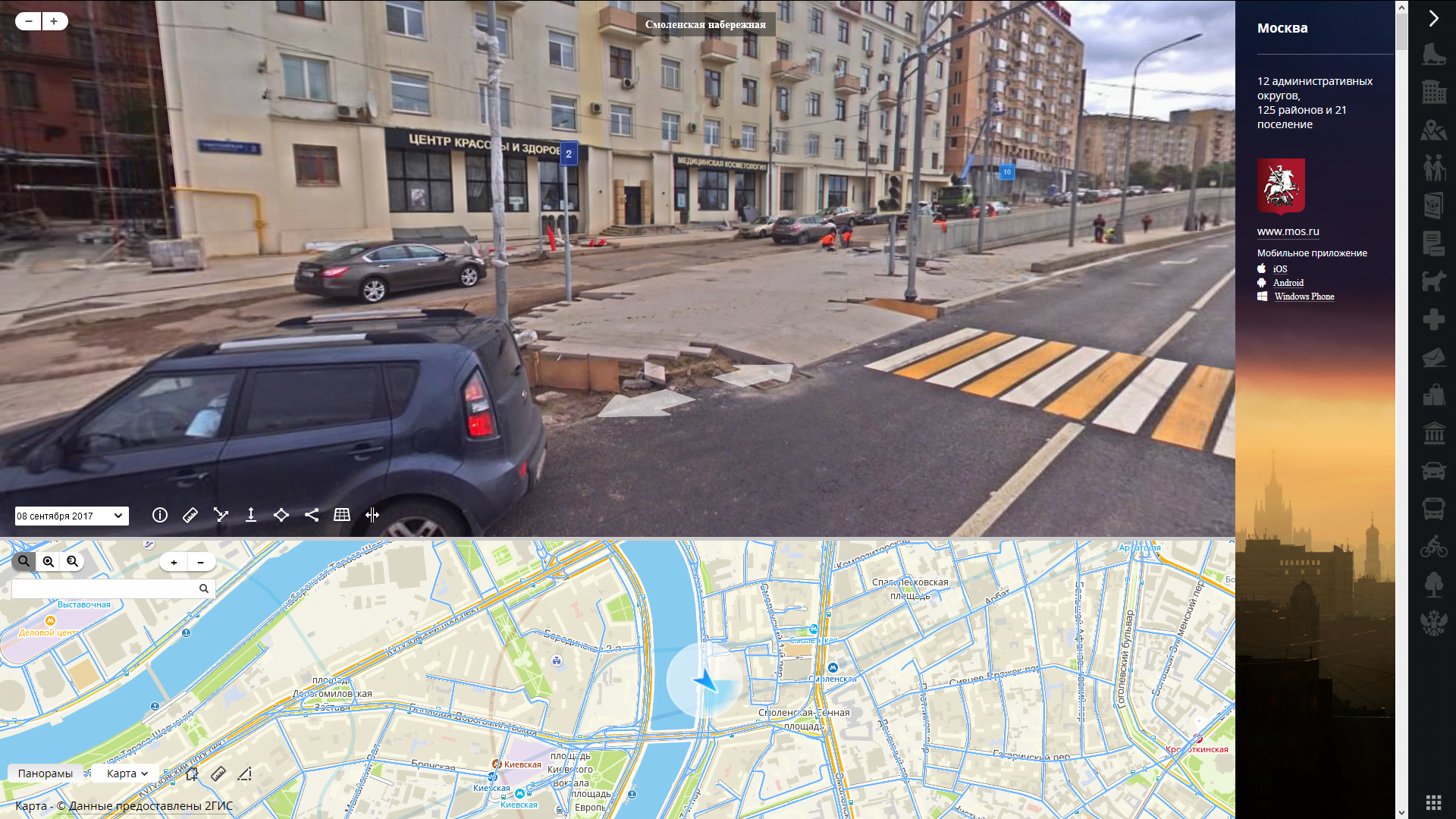

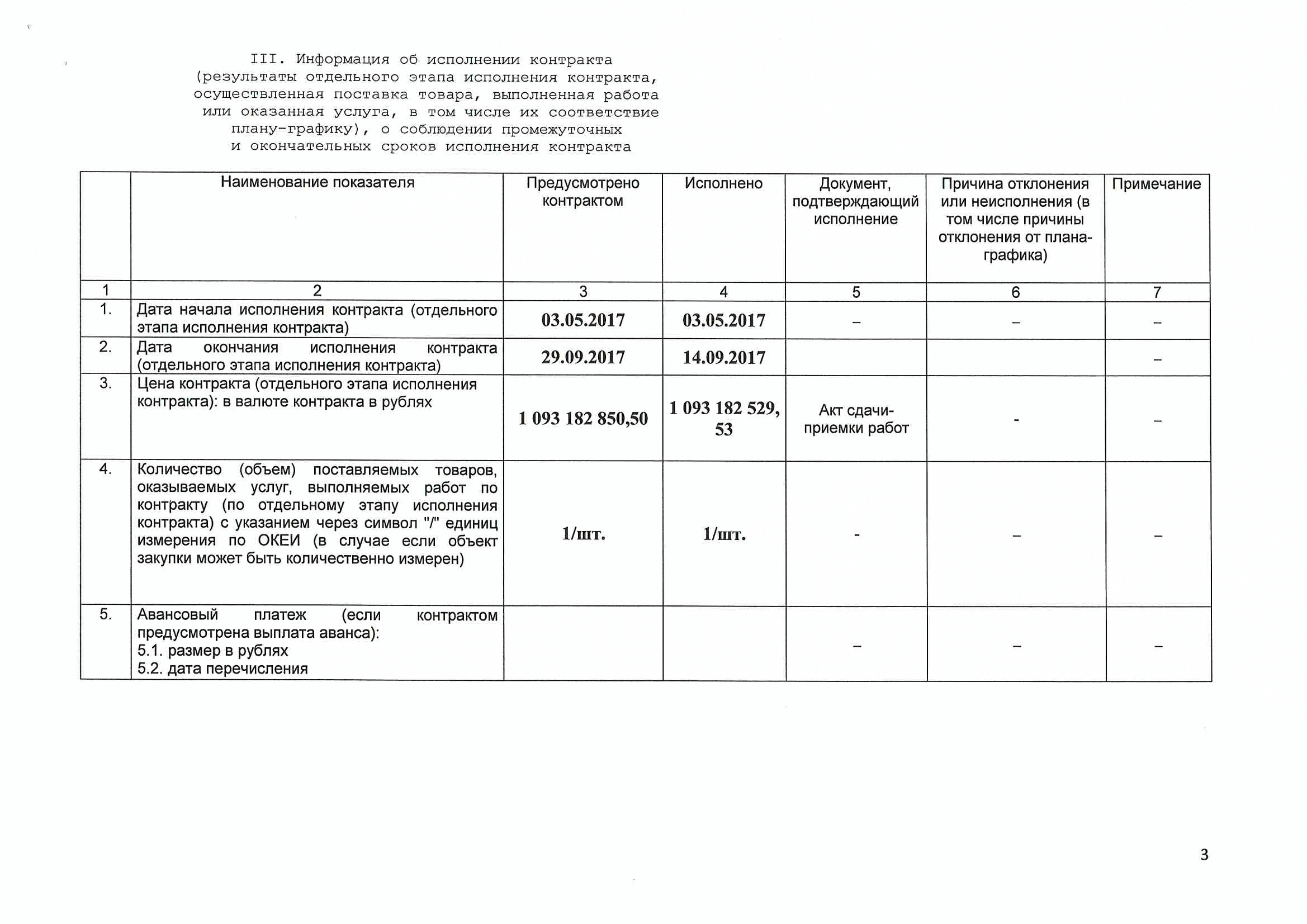

Суть нарушений совпадает с Краснопресненской набережной в основных деталях, различается мелкими нюансами. Если там неверно указали дата завершения работ, установленную контрактом, то здесь — подписали акт задним числом. 14 сентября 2017 года, когда он якобы был составлен, набережные выглядели примерно вот так (дата съемки — 8 сентября):

Но нашим жуликам пофиг. Заказчик платит — напишем 14 сентября.

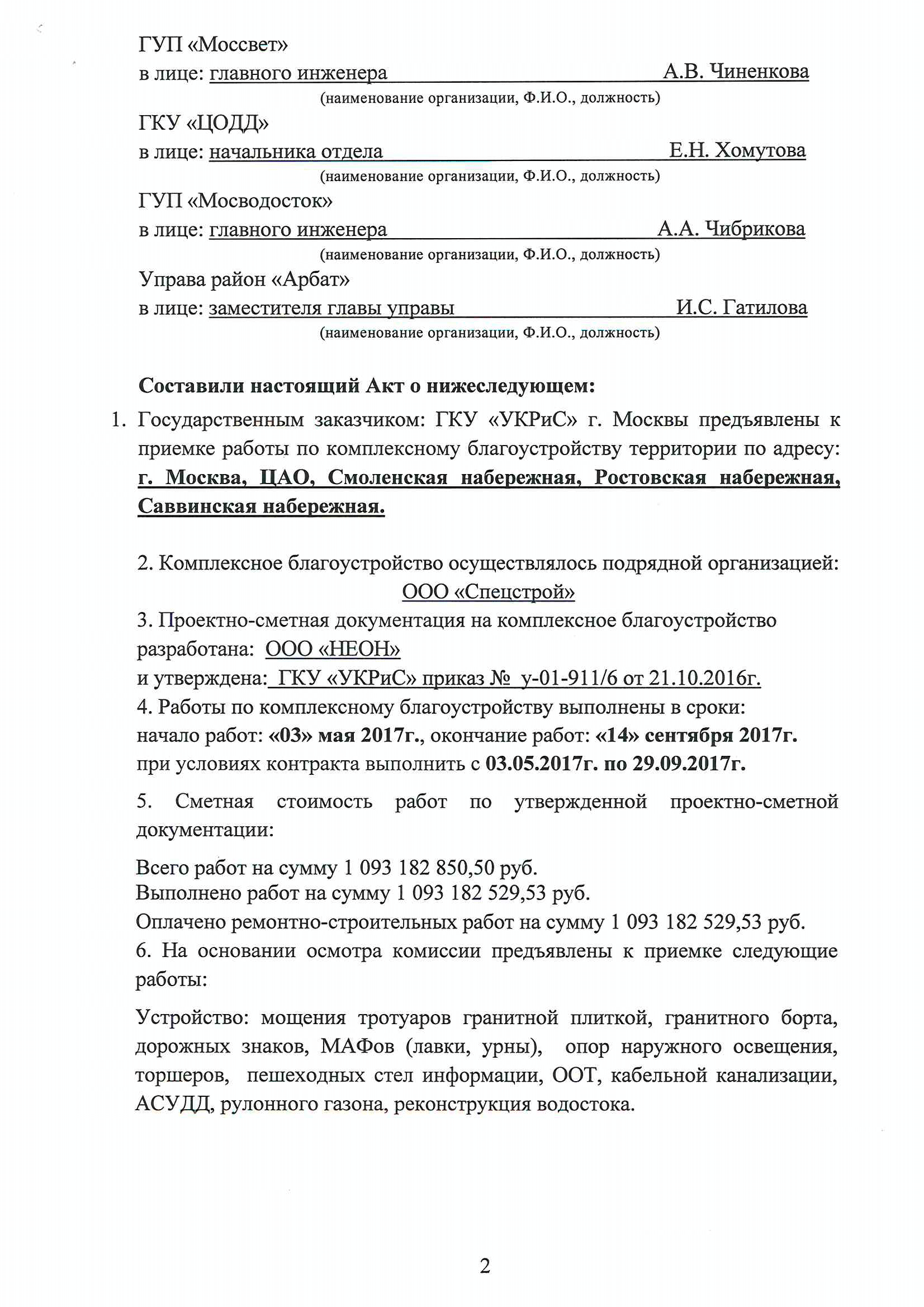

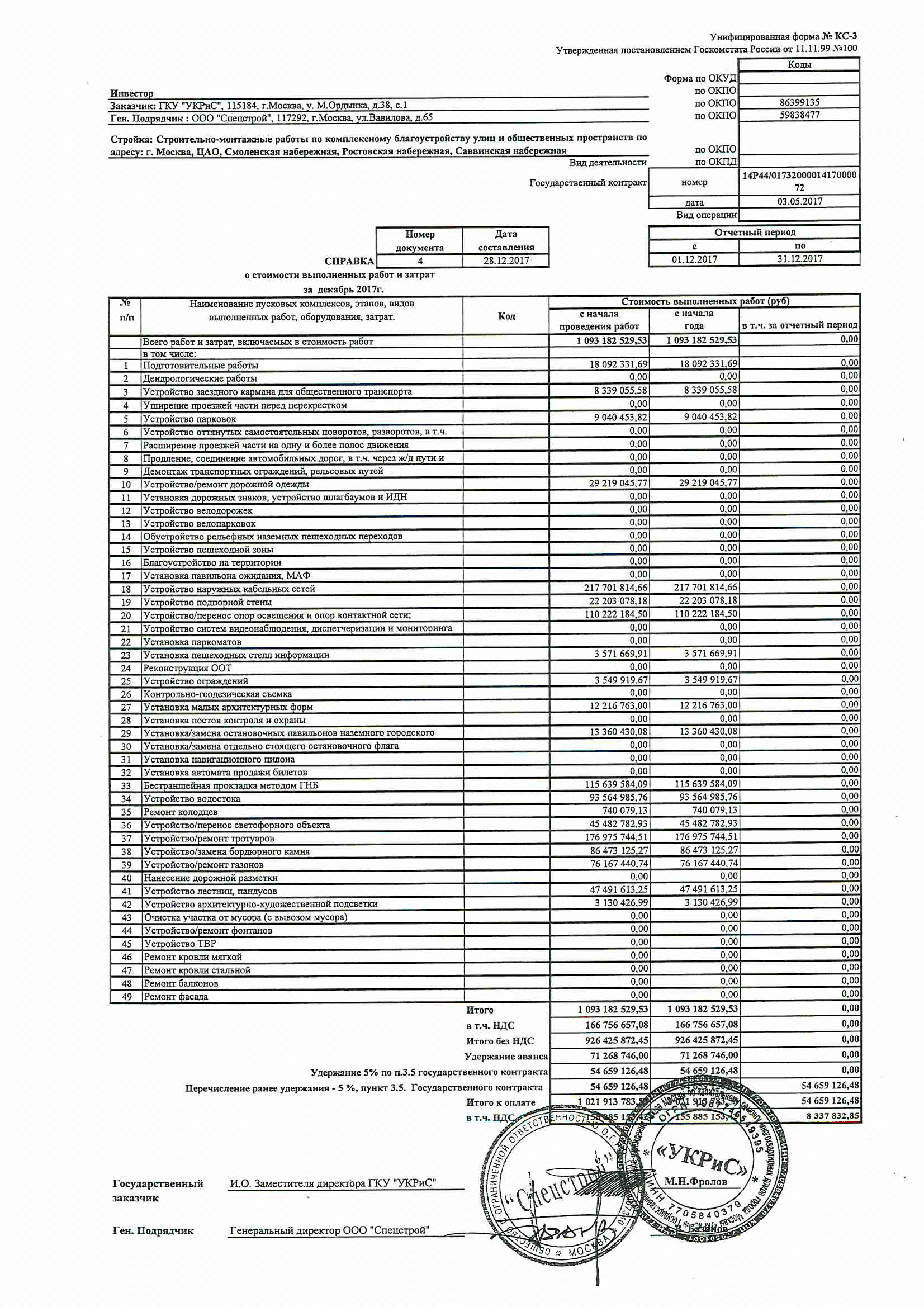

Обратите внимание — стоимость выполненных работ практически совпадает со стоимостью контракта. То есть выполнено 99,99% работ.

Смотрим, какие же работы выполнены:

Смотрим, и крайне удивляемся, потому что эти работы не бьются с теми, которые предусмотрены контрактом. Неразмещение отчетной документации в полном объеме не дает возможности провести полноценный анализ, однако уже очевидно, что работы не совпадают даже по видам работ! При совпавшей итоговой сумме очевидно, что с объемами и стоимостью тоже будут сложности.

Из предусмотренных контрактом работ в итоговую справку о стоимости не попали работы по посадке 102 деревьев и монтажу 8 велопарковок, зато появились не предусмотренные сметами устройство подсветки на 3 млн. рублей и устройство ограждений на ту же сумму.

Предположить, что то-на-то дает примерное совпадение по стоимости не получается, потому что 102 дерева стоят дороже 3 млн., а вот отсутствие в справке работ по ремонту зданий аж на 70 млн. рублей вообще уже не в какие ворота не лезет! Более того, в акте сверки (см. ниже) есть замечательная строка про 127 263 рубля, которые не облагаются НДС. Это, судя по всему, как раз стоимость работ по ремонту фасада дома по адресу Саввинский Б. пер. д.2-4-6 с16, который является объектом культурного наследия и работы по нему НДС не облагаются.

То есть вывод очень простой — перед нами липа. Акт составлен задним числом, работы в справке о стоимости работ не бьются с контрактом, проектом и самим же актом.

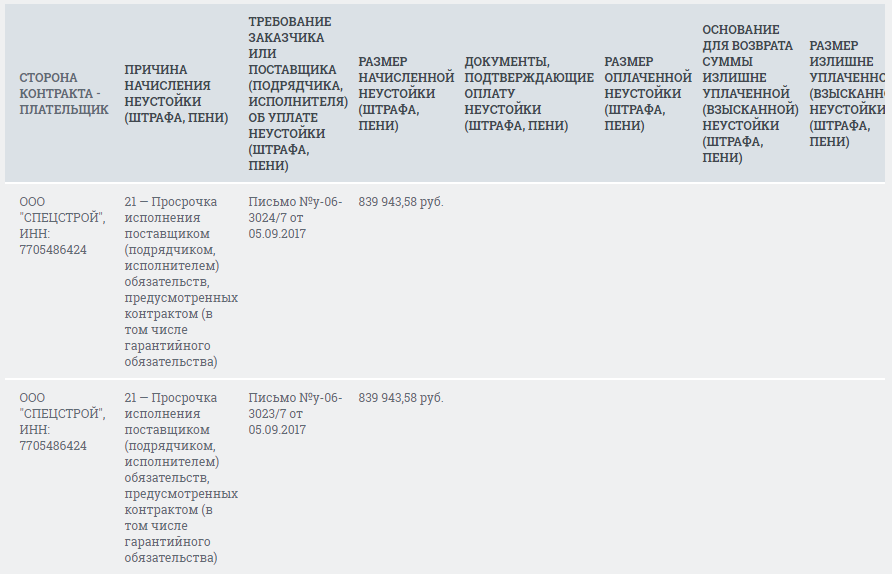

Берем отчет — в нем тоже лажа — дат нет, штрафов, якобы, нет, хотя на Госзакупках числятся 2 штраф за просрочку, выписанных 5 сентября, то есть за неделю до подписания акта.

И закономерный итог цепочки фальсификаций — экспертное заключение о том, что работы выполнены полностью, их надо принять и оплатить.

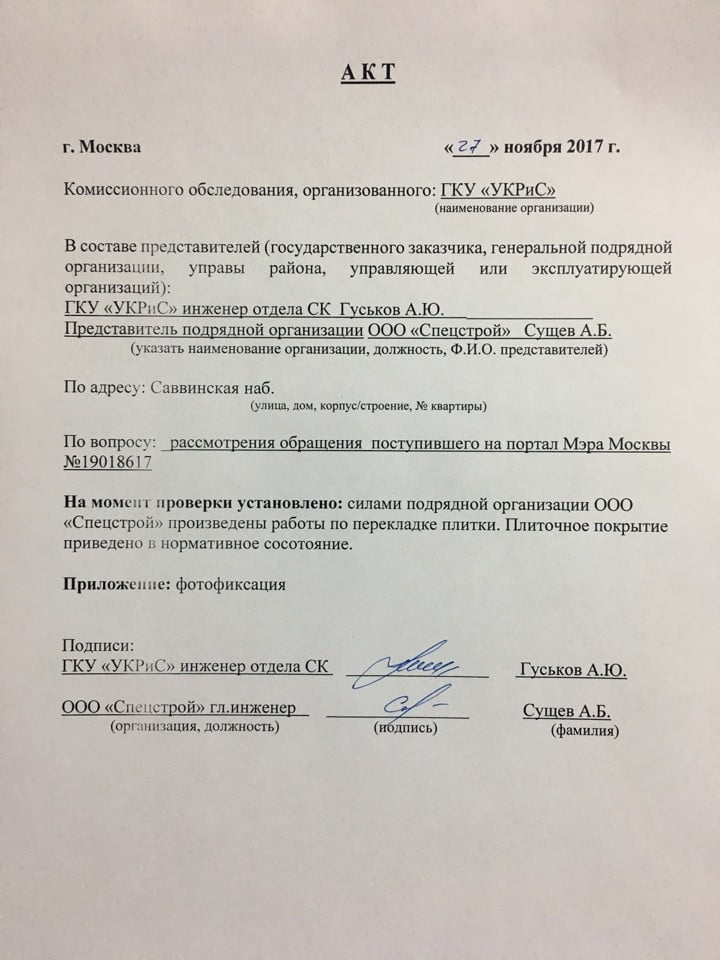

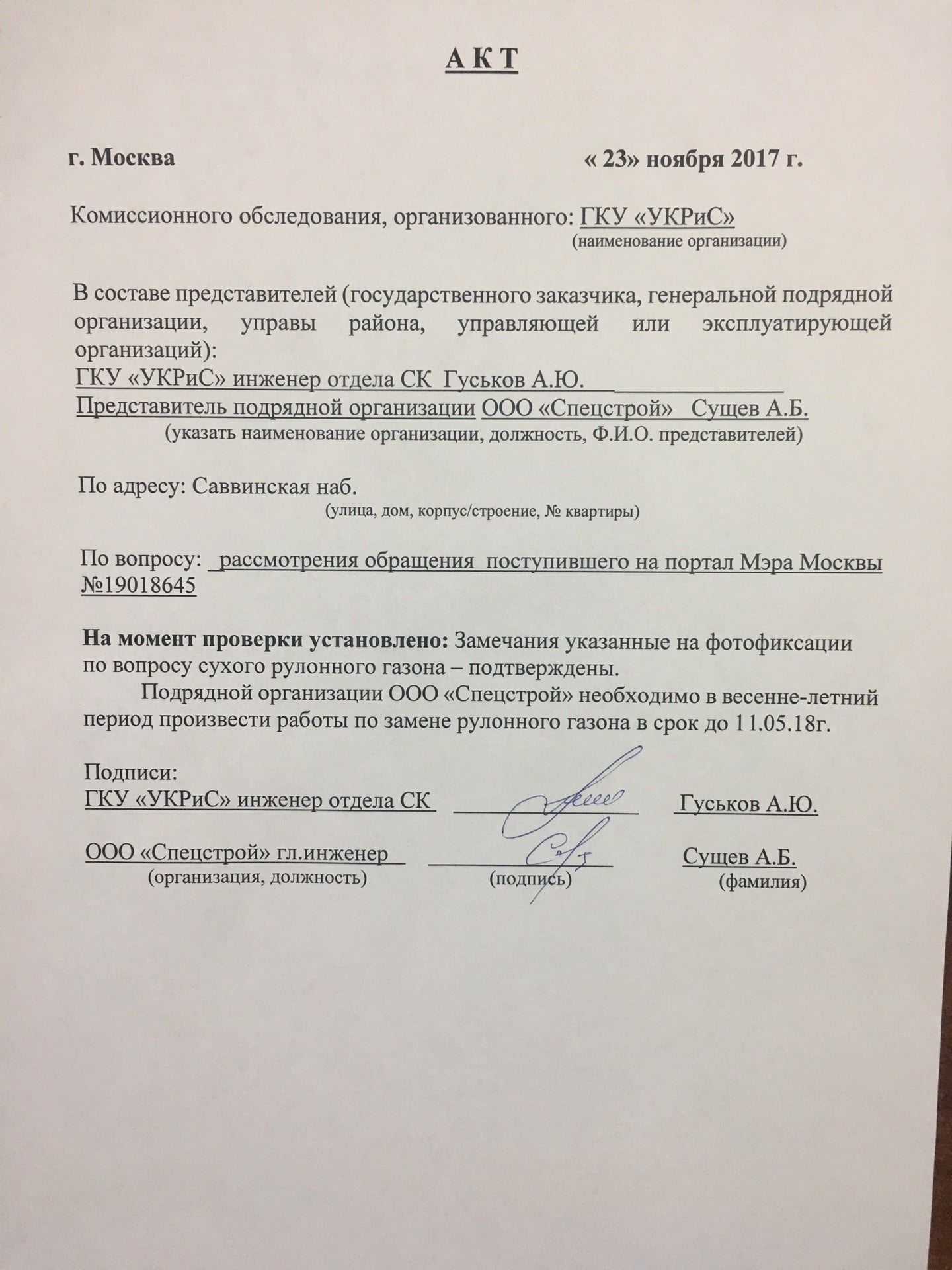

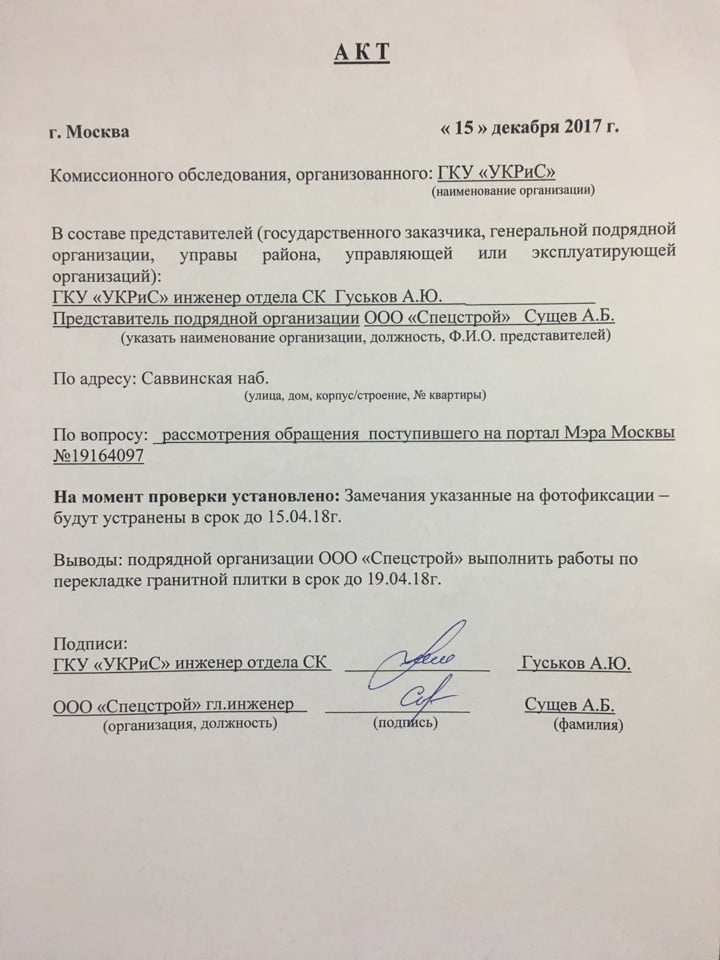

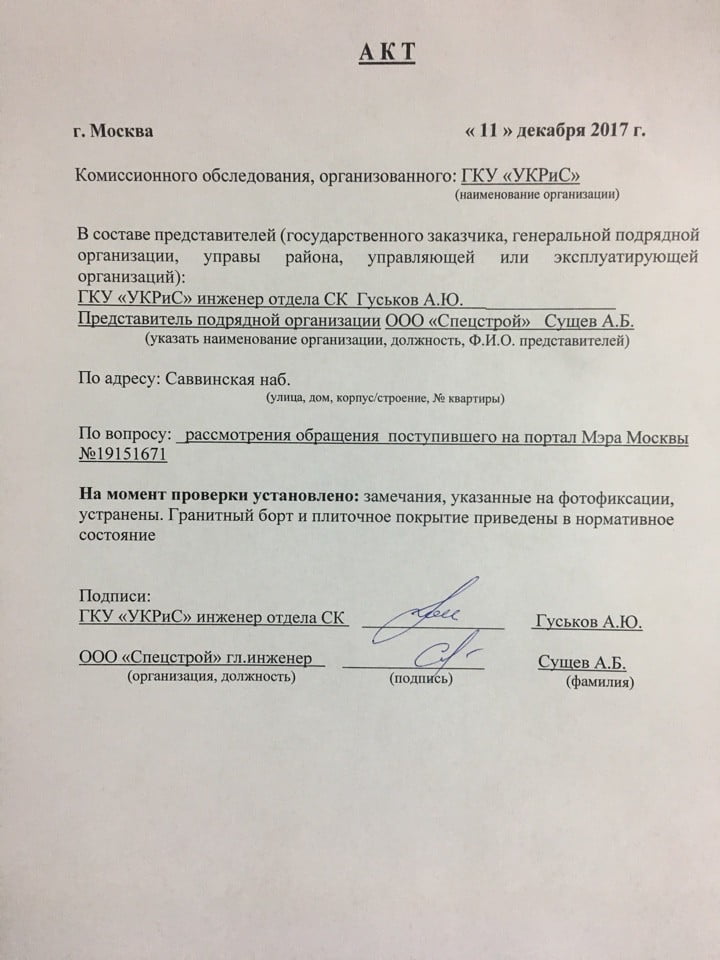

Естественно, всё сразу же было оплачено. Включая полный возврат гарантийного удержания. Непонятно только, что предполагалось делать с вот этими актами, в которых зафиксированы недоделки и предусмотрено их устранение весной, подписанными тем же лицом, которое «ознакомилось» с положительным заключением экспертизы.

Видимо, подтереться.

Ну, ничего, в Следственном комитете и УЭбиПК ГУВД Москвы этим актам найдут лучшее применение. А уж я прослежу, чтобы они туда попали.