Я переоценил сообразительность руководства ГКУ "Администратор московского парковочного пространства". Они оказались гораздо глупее, чем я думал.

Чуть больше месяца назад у меня набралась критическая масса компромата на ГКУ АМПП, которая позволила обрисовать общий контур махинаций по созданию давно существующих и работающих плоскостных парковок.

Суть махинации была понятна — обеспепчить своему подрядчику возможность выйти на плоащадки и расставить оборудование заранее, потом в конкурс заложить невыполнимые услвоия и не дать его выиграть посторонним. Тогда схема аферы представлялась мне вот так:

Как оказалось, я угадал почти все, но вот придумывая левую часть схемы перемудрил — в ГКУ АМПП никто не думает о том, чтобы их распильная схемотехника выглядела хоть сколько-то правдоподобно. Я думал, что они постараются прикрыть бесплатную передачу оборудования хоть чем-то и мне в голову (в связи с фразой про "тестовую экусплуатацию" на сайте ГКУ АМПП) пришла идея о том, что оборудлование можно дать потестировать. И пофиг, что оно стоит 3 000 000 долларов США + монтажа на 1 000 000 долларов США,

Все оказалось банальнее — ГКУ АМПП даже не стало придумывать ЗАЧЕМ коммерческая компания передает безвозмездно государственному органу такую кучу оборудования. Они просто заключили договор безвозмездного пользования и всё…

Все остальное я угадал почти точно (ну разве что на инкассацию привлекается сторонняя организация, хотя внешний вид ребят, которые изымали бабло со стоянки на Н.Арбате, не давал повода предположить, что они инкассаторы…)

Теперь, когда у нас есть документальные свидетельства, попробуем разобрать схему до конца и выделить в ней основные нарушения закона.

1. Правовые основания и последствия передачи оборудования в безвозмездное пользование.

Основания — понятно, что это не закупка и проводить конкурс АМПП не должно было, но подозреваю, что для таких договоров тоже должна быть некая процедура. Буду изучать вопрос. (Если кто знает — подскажите!)

Последствия — меня интересуют в первую очередь налоговые.

Статья 250 Налогового кодекса РФ "Внереализационные доходы" гласит:

Очень бы хотелось еще и ООО "ИТ-Консалт" притянуть за неуплату НДС с этих сумм, но Налоговый кодекс, к сожалению, исключает из облагаемых НСД операций безвозмездную передачу основных средств государственным учреждениям. На всякий случай (вдруг паркоматы — не основное средство?) про это я в налоговую тоже напишу.

2. Правовые основания и последствия заключения агентского договора и договора на оказание услуг.

Тут Главконтроль все сам написал — будут проверять, ибо конкурса не было, в реестре контрактов нет.

3. Есть ли кредитная организация?

Ну тут просто для галочки — есть/нету. Подозреваю, что нету 🙂

4. И главное — как вся эта схемотехника соотносится с конкурсом на проектирование и с конкурсом на оснащение плоскостных парковок?

Понятно, что все это ставилось тудя именно для выигрывания конкурса. Хочу мнения компетентных (в том числе — карательных) органов на эту тему.

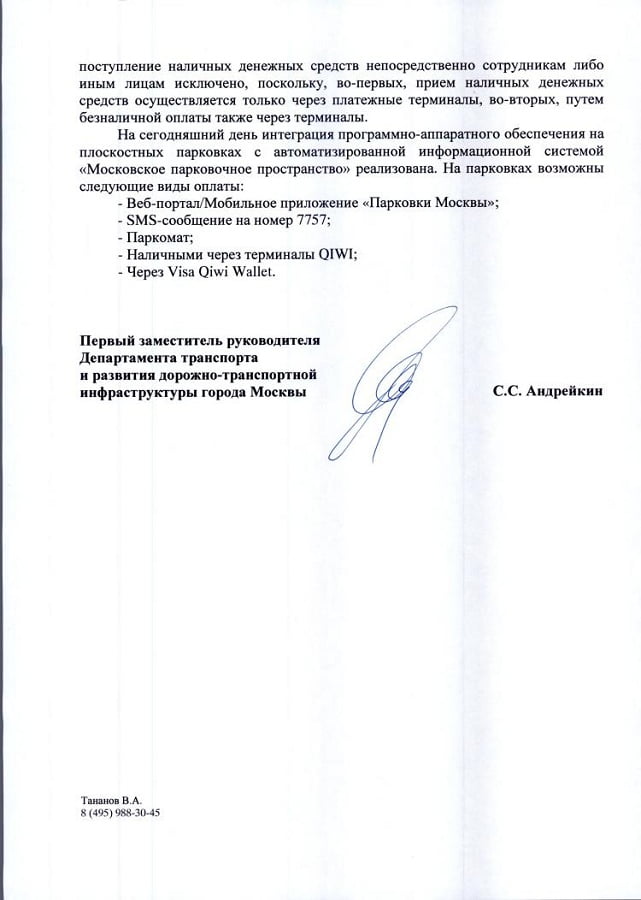

Если сравнить ответ Департамента транспорта имини Ликсутова на этот же запрос, то станет очевидно — Дептранс врет:

Каким же это боком кассовые узлы в оборудовании, переданном в ГКУ АМПП и стоящем на принадлежащей ГКУ АМПП земле, зарегистрированы на ООО "ИТ-Консалт"? Будем проверять.

Как уже много раз подтверждалось моей практикой — ковырни госорган и он, завравшись, сам себя закопает. А я помогу.